Vença os desafios da Transição do Modelo Tributário entre 2026 e 2033 com segurança — Simulação e Gestão do IBS/CBS com precisão nos documentos fiscais e financeiros

O IVANext converte a coexistência normativa em decisão de margem: reprocessamento sobre documentos reais e automação do recolhimento na liquidação do fluxo de caixa apoiando a operação de ponta a ponta.

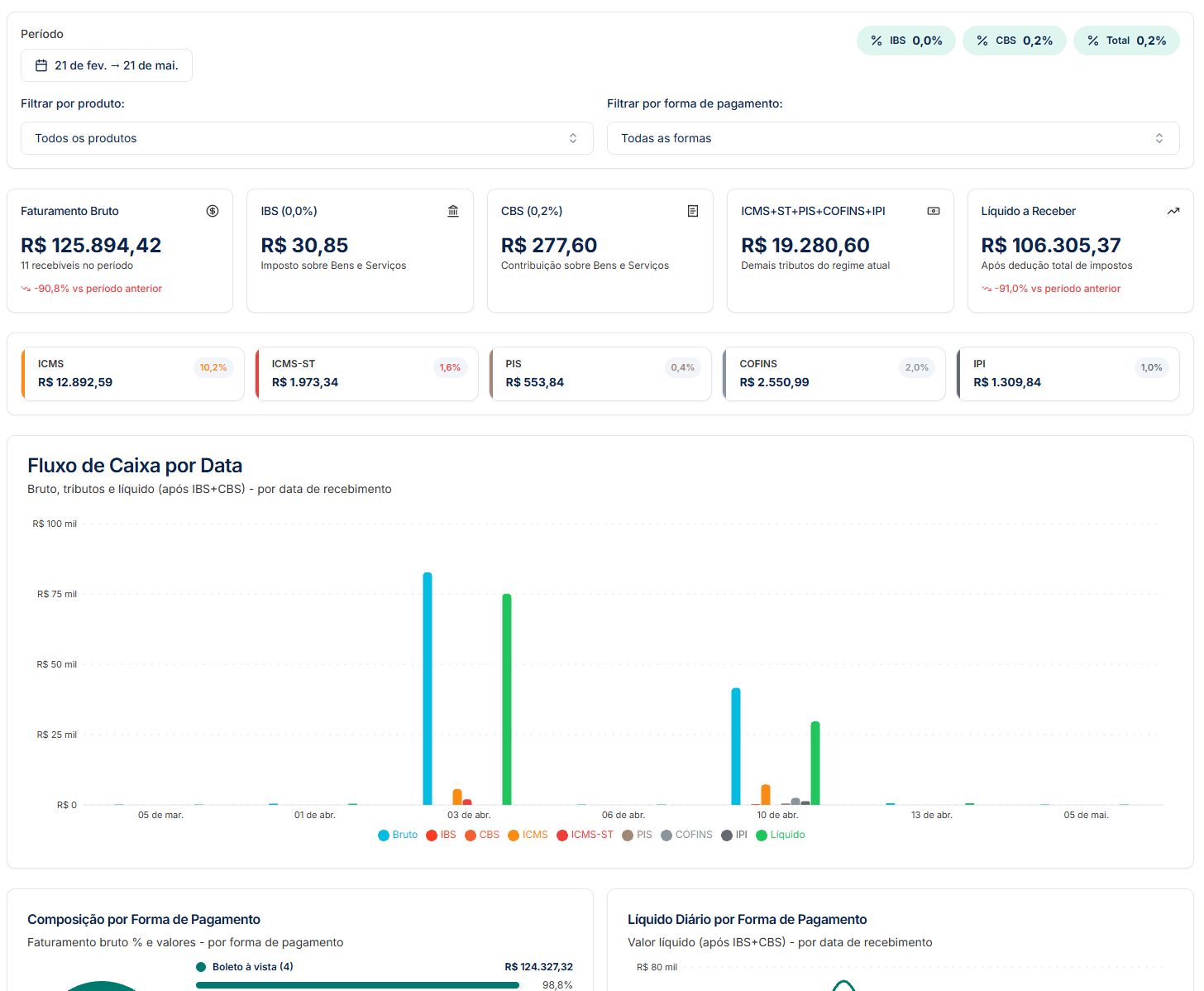

Simulação federativa e leitura de caixa em tempo real

Onde a transição tributária pode virar aliada na composição de margem conectada a qualquer sistema

Entre tributos em extinção e o IBS/CBS, a sobrevivência financeira exige simulação federativa, dados reais e leitura do caixa na liquidação — não apenas relatórios contábeis tardios.

Dual System Overlap (2026–2033)

A convivência entre tributos em extinção e o IBS/CBS exige ler o mesmo fato gerador sob duas lógicas. Sem motor de simulação federativa, a empresa reage ao caixa depois que a margem já foi comprimida.

Volatilidade de alíquotas de referência

Conforme o Art. 19 da LC 214/2025, o Senado Federal calibra alíquotas de referência ao longo da transição. Decisões de preço e mix precisam antecipar o efeito na margem — não apenas registrar o passado.

Projeções hipotéticas x documentos reais

Planilhas e cenários “no vácuo” não reprocessam o histórico fiscal sob as regras do período de transição. A leitura correta exige documentos eletrônicos reais, alinhados ao Art. 60 da LC 214/2025.

Liquidação financeira e segregação instantânea

O Art. 31 da LC 214/2025 ancora o Split Payment na liquidação financeira. Operações multi-CNPJ e plataformas digitais exigem segregação consistente de IBS e CBS no momento do pagamento — erro humano aqui vira risco de caixa e de crédito.

Consistência de documentos para IBS e CBS e painel de decisão de Split Payment em três movimentos

Conecte documentos, modele a LC 214/2025 por CNPJ, fornecedores, clientes e produtos com simulações e projeções de cenários com onboarding acompanhado pela equipe IVANext.

Conecte documentos e sistemas

Ingestão de XML e integrações com ERP, contabilidade e gateways via API ou webhook — para alimentar simulações com dados auditáveis, não suposições.

Modele a transição por CNPJ e cadeia

Cadastre regras de neutralidade, regimes diferenciados e cenários 2026–2033. O IVANext aplica a lógica da LC 214/2025 sobre a base documental carregada.

Simule, antecipe e governe o caixa

Visualize saldos a recuperar ou recolher (Art. 45), antecipe a Apuração Assistida (Art. 46) e acione agentes de IA para monitorar alertas automaticamente antes que a operação sinta o choque de margem.

Três frentes para governar a transição e apoiar seu negócio

Neutralidade e reprocessamento documental encontram Split Payment e operações digitais — a mesma verdade fiscal para conselho, CFO e time técnico.

Motor de simulação e neutralidade

Processamento matemático da convivência entre regimes, com trilha para crédito pleno e anulações proporcionais em operações isentas — a “ética do algoritmo” da sua transição.

- Neutralidade tributária como eixo de cálculo (Art. 2º da LC 214/2025).

- Crédito presumido como alavanca de fluxo de caixa (Art. 47, § 2º).

- Leitura integrada União, Estados e Municípios (Art. 14).

Reprocessamento sob as regras do futuro

Utilize documentos fiscais eletrônicos reais para recalcular o passado sob o arcabouço do IBS/CBS — acurácia de crédito vinculada à extinção do débito na etapa anterior (Art. 47 da LC 214/2025).

- Base documental alinhada ao Art. 60 (XML e integridade de dados).

- Apoio à leitura de saldos a recuperar ou recolher (Art. 45).

- Antecipação de serviços de pré-cálculo ligados à Apuração Assistida (Art. 46).

Split Payment e operações digitais

Automação da segregação de IBS e CBS na liquidação financeira, com foco em plataformas digitais e operações multi-CNPJ — menos planilha, mais soberania operacional.

- Split Payment ancorado na liquidação (Art. 31).

- Operações onerosas e não onerosas (Arts. 4º e 5º da LC 214/2025).

- Trilha de auditoria e governança para times fiscais e financeiros.

Do conselho ao Tax, a mesma base normativa

Ajustamos o discurso ao risco que cada time carrega na transição — sempre ancorados na LC 214/2025.

C-Level (CFO / CEO / conselho)

Proteção contra erosão de margens e volatilidade das alíquotas de referência ajustadas pelo Senado Federal (Art. 19 da LC 214/2025) durante a transição 2026–2033. Antecipe calibração de preço e mix antes que a arrecadação federativa mude o jogo.

Foco: mitigação estratégica, previsibilidade de caixa e narrativa auditável para investidores.

Operacional (Tax / Fiscal)

Domínio da não cumulatividade plena (Art. 47) e automação do Split Payment na liquidação financeira (Art. 31), com leitura de XML e segregação consistente de IBS e CBS em plataformas digitais e operações multi-CNPJ.

Foco: soberania operacional, trilha de crédito e menos erro humano na liquidação.

Inteligência artificial nativa na operação fiscal

Configure agentes especializados, automatize decisões no pipeline e consulte sua operação em linguagem natural — tudo fundamentado nos dados fiscais reais e nas regras cadastradas no IVANext.

Assistente IA no painel

Consulte cenários de margem, créditos e marcos da transição em linguagem natural — respostas fundamentadas nos documentos fiscais e regras cadastradas no IVANext.

Agentes LLM configuráveis

Configure agentes especializados com base de conhecimento própria — para processar documentos, responder consultas fiscais ou suportar decisões de caixa conforme as regras do seu negócio.

Automação de pipeline com IA

Acione agentes automaticamente quando documentos críticos chegam ou quando um card avança no pipeline — menos intervenção manual, mais trilha de auditoria.

Segurança e integridade para dados fiscais sensíveis

Criptografia, residência de dados e trilhas que sustentam simulações reprodutíveis para CFO, auditoria e órgãos internos.

TLS 1.3

Criptografia ponta a ponta em todas as comunicações

LGPD

Tratamento de dados pessoais e fiscais conforme a LGPD.

Integridade documental

Arquitetura pensada para trilha de auditoria e reprodutibilidade de simulações sobre XML e lançamentos.

Dados no Brasil

Infraestrutura e armazenamento em território nacional.

Planos que acompanham a complexidade da transição

Comece gratuitamente e escale CNPJs, volume documental e integrações conforme sua curva 2026–2033.

Tudo que você precisa saber

Não encontrou o que procura?

Não. O IVANext atua como camada de inteligência para simulação e gestão da transição prevista na LC 214/2025, consumindo dados do seu ecossistema (ERP, contabilidade, gateways) via API e integrações.

Quer saber mais? Entre em contato

Preencha o formulário e nossa equipe retorna com roteiro de descoberta: matriz de CNPJs, volume de XML e prioridades de simulação sob a LC 214/2025.

Pronto para antecipar a transição antes que ela antecipe você?

Agende uma demonstração técnica e veja como o IVANext une simulação sobre XML, governança de margem e automação do Split Payment na liquidação — com a LC 214/2025 como referência única.

Sem compromisso • Demonstração personalizada • Suporte especializado